Welche Ziele verfolgt der Gesetzgeber mit den Regularien rund um die „Scheinselbstständigkeit“ und das Statusfeststellungsverfahren (SFV)?

Nach unserer Kenntnis gibt es folgende wesentliche Beweggründe:

- Verhinderung der Umgehung von Zahlungen in die Sozialversicherungskassen

- Verhinderung von Lohn-Dumping

- Vermeidung prekärer und unsicherer Arbeitsverhältnisse

- Vermeidung von Altersarmut durch fehlende Rentenvorsorge

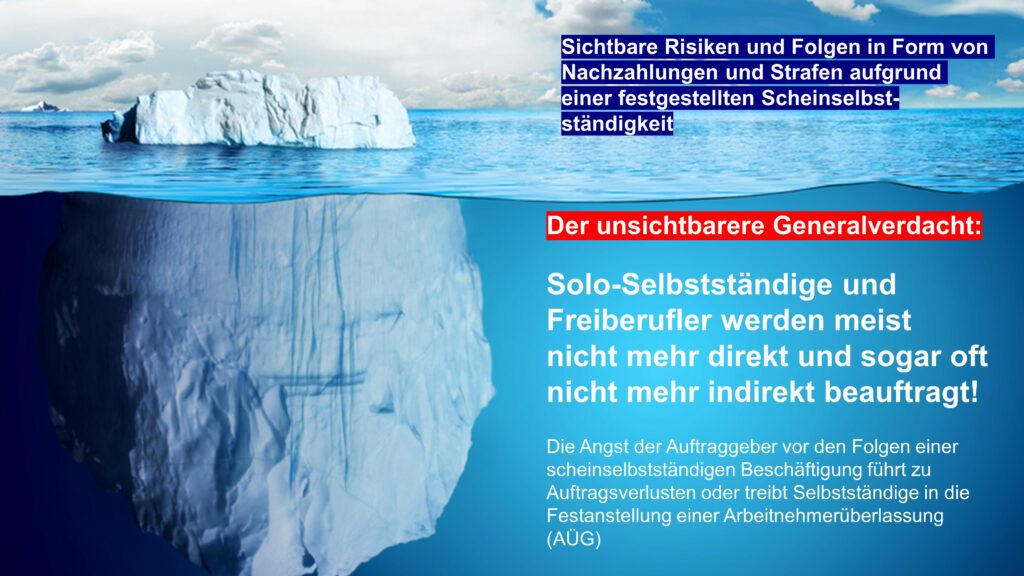

Die Ziele sind auch aus unserer Sicht völlig nachvollziehbar, nur die Umsetzung bereitet Hunderttausenden “tatsächlich Selbstständigen” existenzielle Probleme. Einerseits stehen Selbstständige unter dem Generalverdacht einer potenziellen Scheinselbstständigkeit und werden von ihren potenziellen Auftraggebern nicht mehr beauftragt bzw. werden laufenden Verträge mit den Solo-Selbstständigen/Freiberuflern von den Auftraggebern gekündigt. Andererseits eignet sich das staatliche Statusfeststellungsverfahren nach Ansicht der Betroffenen überhaupt nicht.

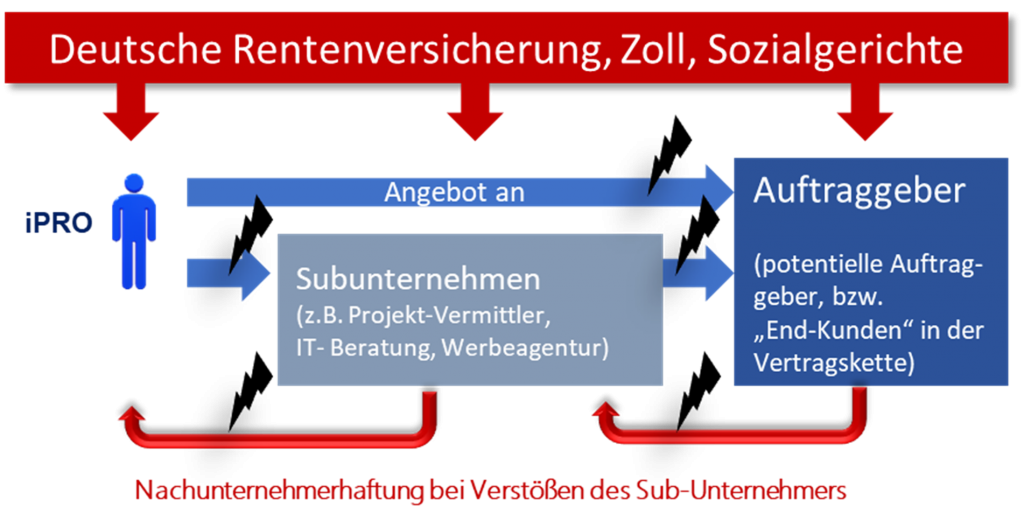

Die folgende Darstellung visualisiert die Überprüfungen der Auftragsbeziehungen durch die Deutsche Rentenversicherung:

iPROs (independent Professionals) akquirieren einen Auftrag bei ihren Kunden/Auftraggebern, oder schließen den Vertrag bei einem Sub-Unternehmen, z.B. einem Projektvermittler, arbeiten jedoch für den Kunden des Vermittlers. Wir sprechen daher hier auch vom “End-Kunden” in der Vertragskette. Scheinselbstständigkeit kann also in verschiedenen Vertragskonstellationen entstehen, was die oben stehende Graphik verdeutlichen soll.

Was sind die Probleme für alle Beteiligten (iPROs, Sub-Unternehmen, Auftrags- oder Projektvermittler, End-Kunden, sowie deren Kunden) auch ohne Statusfeststellungsverfahren, allein aufgrund der bestehenden Rechtsunsicherheit?

Problem des GENERALVERDACHTS gegen Selbstständige aufgrund der bestehenden Rechtsunsicherheit

- Fehlende Rechtssicherheit führt zum Generalverdacht und dieser behindert iPROs in der Freiheit ihrer Berufsausübung und bringt viele in Existenznöte

Die bestehende Rechtsunsicherheit wirkt wie ein „Auftrags-Verhinderer“, da aus Angst vor Scheinselbstständigkeit und Nachunternehmerhaftung auf die Beauftragung von Solo-Selbstständigen oft gänzlich verzichtet wird. - Keine Gleichbehandlung und willkürliche Stichproben statt einer flächendeckenden Lösung

Das Statusfeststellungsverfahren behandelt nicht alle Selbstständigen gleich, sondern führt Stichproben durch. Es kann somit keine Gleichbehandlung gewährleistet werden. Das führt zu Wettbewerbsverzerrungen, wenn Wettbewerber A das Pech eines Statusfeststellungsverfahren erleidet und in existentielle Probleme gerät, während sein Wettbewerber B weiterhin unentdeckt scheinselbstständig tätig ist. - Hohe Aufwendungen der Auftraggeber für Rechtsberatung, Einzelfragebögen, Verträge im Vorfeld

Hohe Aufwendungen der Auftraggeber für Rechtsberatung, Einzel-Fragebögen, organisatorische Lösungen (wie z.B. räumliche Büro-Trennung zwischen Internen und Externen, etc.). - Hohe Aufwendungen der Auftraggeber für Compliance-Themen

Hohe Aufwendungen der Auftraggeber für Lieferanten Audits zum Schutz gegen Nachunternehmerhaftung (Compliance-Thema). Lieferantenprüfung hinsichtlich der Beschäftigung von Scheinselbstständigen bei der Erbringung der beauftragten Leistungen. - Wichtige Vorhaben werden ohne externe Expertise verschoben oder mit internen Ressourcen angegangen

Wichtige Vorhaben, für die externe Expertise nötig wäre bzw. Wettbewerbsvorteile erreicht werden könnten, werden verschoben oder ineffizient mit internen Ressourcen realisiert, die dann an anderer Stelle fehlen. Dadurch entsteht ein möglicherweise entscheidender Wettbewerbsnachteil für in Deutschland ansässige Unternehmen. - Umsatz-Einbußen bei Selbstständigen und Abwanderungstendenzen ins Ausland

Bei dauerhaft ausbleibenden Umsatzeinnahmen sind Solo-Selbstständige / Freiberufler teilweise gezwungen, ihre Selbstständigkeit aufzugeben und ihr spezialisiertes Know-how geht verloren. Solo-Selbstständige wandern ins Ausland ab, da sie dort nicht solchen Marktzugangsbeschränkungen unterliegen. - Volkswirtschaftliche Auswirkungen

Selbstständige, die kein oder weniger Einkommen haben, zahlen weniger Steuern und können nicht für die eigene Altersvorsorge Rücklagen bilden. Wer in die Insolvenz gerät, belastet die Sozialkassen, statt diese mit Steuergeldern zu unterstützen.

Warum eignet sich das staatliche Statusfeststellungsverfahren nicht in der Praxis? Ist das SFV Teil des Problems, statt der Lösung?

Probleme im Zusammenhang mit dem STATUSFESTSTELLUNGSVERFAHREN (SFV)

- Der Schaden tritt auch ohne SFV ein, also auch ohne überhaupt durch ein SFV auf eine potentielle Scheinselbstständigkeit überprüft zu werden

Der aufgrund der Rechtsunsicherheit be-stehende Generalverdacht einer möglichen Scheinselbstständigkeit hält vielleicht auch Sie als Auftraggeber von der Beauftragung Selbstständiger bzw. Freiberufler ab. Eine direkte Beauftragung erscheint unter der bestehenden Rechtsunsicherheit als hoch-riskant. Wir stehen in vielen Branchen vor enormen Veränderungen, bei denen Sie nicht auf externes Experten-Knowhow verzichten wollen. - Freiwillige (selbst initiierte) Statusfeststellungsverfahren bergen hohe Risiken

Experten warnen davor, ein SFV zur „Absicherung“ eines anstehenden Kunden-Auftrages selbst zu initiieren. Überraschend viele SFV (die Angaben schwanken zwischen 50% und 75%) werden zunächst negativ entschieden und der Selbstständige muss in den aufwendigen Prozess der Beweisführung eintreten. Alternativ kann er auf den Auftrag verzichten. Viele Anrufer in unserer Hotline berichten, dass auch Auftraggeber diese Risiken kennen und dafür keine Zeit aufwenden möchten. - Keine freiwillige Prüfung

Das Statusfeststellungsverfahren bringt Solo-Selbstständige in die Rolle eines Beschuldigten, der rückwirkend gezwungen wird, seine Selbstständigkeit zu beweisen und kehrt damit die Beweispflicht um. Ein angesetztes Statusfeststellungsverfahren (SFV) kann nicht abgelehnt werden. Es kann auch nicht diskret im Vorfeld getestet werden. - Keine flächendeckende Prüfung

Das staatliche Statusfeststellungsverfahren wird nicht flächendeckend, sondern in (wenn auch häufigen) Stichproben durchgeführt. Wer geprüft wird, muss bei einem entsprechenden SFV-Ergebnis mit Nachzahlungen oder Strafen rechnen. Wer jedoch durch Zufall/Glück (ggf. über Jahre) nicht geprüft wird, hat als tatsächlich Scheinselbstständiger diese Konsequenzen nicht zu tragen, während ein Wettbewerber im schlimmsten Fall sein Geschäft aufgeben muss. - Keine in Berufsgruppen differenzierte Prüfung

Das SFV „schert alle selbstständigen Berufsgruppen über einen Kamm“. Es erfolgt keine Unterscheidung nach einzelnen Berufsgruppen. - Kosten- und zeitintensive Gerichtsverfahren mit ungewissem Ergebnis

Der Selbstständige wird zum Beschuldigten, der seine Selbstständigkeit (mit ggf. hohen Rechtsanwaltskosten) vor Gericht rück-wirkend nachweisen muss, wenn er das Ergebnis anfechten möchte. Aufwendige Gerichtsprozesse und die Bindung interner Ressourcen sind häufig die Folge. - Nur eine Punkt-Betrachtung eines Auftragsverhältnisses

Das SFV bildet lediglich eine Punkt-Betrachtung eines einzigen Auftrages. Keine Sicherheit für künftige Aufträge des geprüften Selbstständigen. Vorhergehende jahrelange selbstständige Tätigkeiten sind irrelevant. - Keine nach Berufsgruppen differenzierte Prüfung

Das SFV „schert alle selbstständigen Berufs-gruppen über einen Kamm“. Im SFV werden berufsgruppenbedingte Erfordernisse nicht berücksichtigt und müssen meist gerichtlich geklärt werden. - Auch im Vorfeld wohlüberlegte Formulierungen in Verträgen bieten keinen Schutz im SFV

Im SFV kommt es ausschließlich darauf an, wie das vertraglich Vereinbarte tatsächlich beim Kunden „gelebt wird“. - Keine flächendeckende Prüfung nach dem Gleichbehandlungsgrundsatz

Das staatliche Statusfeststellungsverfahren wird nur stichprobenartig durchgeführt. Wer Glück hat, bleibt als Schein-Selbstständiger unentdeckt, während sein Wettbewerber sich gerichtlich zur Wehr setzen muss und im schlimmsten Fall sein Geschäft aufgeben muss. - Keine eindeutigen messbaren Kriterien für Scheinselbstständigkeit

Im Vorfeld einer Beauftragung fehlen für den Auftraggeber eindeutig messbare Kriterien, wie z.B. eine Honorar-Grenzwert, ab dem keine Scheinselbstständigkeit vorliegen würde. - Zu lange Bearbeitungszeiten

Die Entscheidung aus dem SFV, ob es sich um ein abhängiges Beschäftigungsverhältnis handelt, erfährt der Geprüfte und sein Auftraggeber erst nach durchschnittlich 3 Monaten und damit oft während des bereits laufenden Kundenauftrages. - Folgen eines negativen SFV-Ergebnisses

SFV werden auffallend häufig negativ entschieden. Bei einem Scheinselbstständigkeits-Befund müssen beide Vertragsparteien (Auftraggeber und Auftragnehmer) entscheiden, ob der bereits laufende „Auftrag“ mit sofortiger Wirkung eingestellt wird oder ob eine Festanstellung wider Willen erfolgen soll. - Konflikt mit dem gesetzlichen Recht auf freie Berufsausübung

Zur freien Berufsausübung gehört, dass Selbstständige und Freiberufler ihren selbstständigen Beruf unbehindert am Markt frei anbieten und ihre Kunden selbst aussuchen können. Welchem Unternehmen wird in Deutschland zugemutet, unter dem Damokles-Schwert einer nachträglichen Feststellung einer Scheinselbstständigkeit seine Leistungen zu erbringen? - Internationaler Wettbewerbsnachteil für deutsche Solo-Selbstständige und Freiberufler ggü. ausländischen Wettbewerbern

Scheinselbstständigkeit ist für Selbstständige in mehreren EU-Ländern ein Problem. Deutschland verfolgt etwaige Verstöße besonders intensiv. Nach Meinung der Selbstständigen führt dies zu selbstauferlegten Wettbewerbsnachteilen, wenn z.B. ein selbstständiger IT-Berater aus einem anderen EU-Land problemlos in Deutschland tätig werden kann, sein deutscher Wettbewerber aber für den Auftraggeber das Risiko einer potentiellen Scheinselbstständigkeit darstellt? - Belastung der Zusammenarbeit zwischen Auftraggeber und Auftragnehmer

Ein laufendes SFV belastet nach Berichten Betroffener die Zusammenarbeit. - Kosten- und zeitintensive Gerichtsverfahren mit ungewissem Ergebnis

Der Selbstständige wird zum Beschuldigten, der seine Selbstständigkeit (mit ggf. hohen Rechtsanwaltskosten) vor Gericht rückwirkend nachweisen muss, wenn er das SFV-Ergebnis anfechten möchte. Aufwendige Gerichtsprozesse und die Bindung hochqualifizierter Ressourcen sind häufig die Folge. - Entscheidung im Falle einer Scheinselbstständigkeit eines iPROs

Auch pro-aktiv eingeleitete SFV werden auffallend häufig negativ (zu Lasten des Auftraggebers und Auftragnehmers) entschieden. Bei einem Scheinselbstständigkeits-Befund müssen beide Vertragsparteien entscheiden, ob

a) die bisherigen Vertragspartner den bisherigen „Auftrag“ mit sofortiger Wirkung einstellen. Der Scheinselbstständige bricht sein unvollendetes Projekt bzw. seinen Auftrag ab, verlässt das Kunden-Unternehmen und muss mit seinem vermeintlichen Auftraggeber eine Einigung über offene Leistungen und offene Honorar-Forderungen erzielen. Der vermeintliche Auftraggeber muss einen Ersatz finden, das Projekt/den Auftrag unterbrechen und neubesetzen oder…

b) Auftraggeber und Auftragnehmer ihre neuen Rollen als Arbeitgeber und Arbeitnehmer annehmen wollen. In diesem Fall wären Sie als (ggf. seit vielen Jahren) Selbstständiger nicht mehr selbstständig und müssten Ihren Anteil an der Sozialversicherung tragen. Sie verlieren Ihren bisherigen Selbstständigen/Freiberufler-Status und müssen u.a. eine andere Steuerklasse für sich und ggf. auch für Ihren Ehepartner wählen. Sie verlieren die Vorsteuerabzugsmöglichkeit für Betriebsausgaben (z.B. Büro, Geschäftswagen, Bewirtung, etc.), müssen sich ggf. auf Änderungen bei der Krankenversicherung und Rentenversicherung einstellen. Ein Anspruch auf Arbeitslosengeld entsteht hingegen erst nach 6 Monaten. Daher ist eine „Lösung“ über das Arbeitnehmerüberlassungsgesetz (AÜG) nur eine Sonderform einer Festanstellung. Sie geben Ihre Selbstständigkeit auf.

Was sind die häufigsten Fehleinschätzungen bzw. auch rechtlichen Irrtümer auf Auftragnehmer- und Auftraggeberseite?

Aus vielen öffentlichen Berichten und auch aus unseren Kunden-Gesprächen müssen wir feststellen, dass rund um das Thema Scheinselbstständigkeit viele Irrtümer bestehen, aber „Unwissenheit schützt bekanntlich nicht vor Schaden/Strafen.“ Hier ein paar Beispiele dazu. Hier einige Beispiele für Fehleinschätzungen.

„Ich bin nicht scheinselbstständig und benötige daher keine CIP-Zertifizierung. Das erkläre ich dem Auftraggeber einfach!“

Das ist gut, aber wie wäre es, wenn Sie Ihren potenziellen neuen Auftraggeber an dieser Information mit einen CIP-Zertifikat teilhaben lassen würden? CIP-Zertifikat sind auch ausschließlich für Selbstständige. Viele iPROs wissen überhaupt nicht, dass sie sehr wohl Kriterien einer Scheinselbstständigkeit erfüllen und sich selbst und ihren potenziellen Auftraggeber ins Risiko bringen. Manche Certified Independent Professionals wurden von ihren Auftraggebern zur Zertifizierung aufgefordert und bestätigen uns im Anschluss telefonisch, dass sie teilweise über Jahre die Risiken für sich selbst und ihre Kunden nicht kannten.

Das bestätigen unsere Gespräche mit Einkaufsleitern, die (ohne CIP-Zertifikate) überhaupt keine Überprüfungsmöglichkeiten hätten, ob bei einem iPRO das Risiko einer

Scheinselbstständigkeit besteht. Einkäufer erklärten uns, dass ihnen schlicht die Ressourcen und Kenntnisse fehlen, alle Einzelfragen im Vorfeld jeder einzelnen neuen Beauftragung klären zu können. Deshalb nehmen sie oft von externen Angeboten Abstand und suchen lieber eine „interne Lösung“. Leider weicht „das vor Ort tatsächlich Gelebte“ doch vom Vertrag bzw. der ursprünglichen Aufgabenstellung ab.

“Ich bin mit mehr als einem Auftragegeber oder mit einer GmbH automatisch sicher!”

Diese Einschätzungen sind beide (wie viele andere) leider falsch.

„Man muss nur auf ein paar Punkte achten und dann passiert einem schon nichts!“

Das dachten sehr viele iPROs bzw. Gesellschaften, die sich später vor Gerichten verantworten mussten. Wenn das alles so überschaubar ist, warum beschäftigen sich große Teile der Wirtschaft und Verbände mit so viel Ressourcen so lange mit diesem Thema? Nur ein Beispiel: Die Annahme, mit einer „GmbH“ sei man grundsätzlich schon einmal vor Scheinselbstständigkeit sicher, ist falsch.

„Während der Pandemie habe ich länger nichts mehr von Statusfeststellungsverfahren gehört. Das Problem „Scheinselbstständigkeit“ scheint nicht mehr zu bestehen!“

Jährlich werden über 60.000 staatliche Statusfeststellungsverfahren (SFV) durchge-führt. Im Moment überdeckt Corona fast alle anderen Berichterstattungen und selbstver-ständlich haben viele Unternehmen den Externen-Einsatz derzeit stark reduziert. Manche Selbstständige haben aus der Not ihre Selbstständigkeit aufgeben müssen und sich anstellen lassen. Viele haben keinen Auftrag und warten auf die Wiederbelebung der Wirtschaft. Dennoch ist die Annahme (es gäbe weniger oder fast keine SFV mehr) falsch, wie uns eine Wirtschaftsprüfungsgesellschaft bestätigt hat, in deren Mandantschaft in 2020 über 200 Statusfeststellungsverfahren zu Problemen geführt haben. Nur weil weniger über das Thema berichtet wird ist es noch lange nicht vom Tisch.

Die „Auftrags-Blockade“ besteht in den Köpfen Ihrer potenziellen Auftraggeber, die (wie uns Provider berichten) immer mehr nur noch auf AÜG-Basis (Arbeitnehmerüberlassungsgesetz) beauftragen, wobei von Selbstständigen die Aufgabe ihrer Selbst-ständigkeit verlangt wird. Das hat weitreichende Folgen, z.B. in der Steuererklärung.

„Mir hat noch kein Kunde gesagt das er mich wegen Scheinselbstständigkeit nicht beauftragen will!“

Viele Selbstständige wissen nicht, wie viele Unternehmen grundsätzlich keine iPROs mehr beauftragen. Das Problem betrifft u.a. viele IT- und Beratungsgesellschaften, die iPROs zur Erbringung ihrer „geschuldeten Leistung“ beschäftigen. Auch diese erfahren i.d.R. von ihren potenziellen Kunden nicht den wahren Grund der Absage auf ihr Angebot.

„Man solle besser nicht über das Thema reden und hoffen, dass der Krug an einem vorbeiginge!“

Diese hoch-riskante „Vogel-Strauß-Strategie“ hat sich als nicht erfolgreich erwiesen und könnte zum Vorwurf grob fahrlässiger oder vorsätzlicher Gesetzesverstöße führen. Genau das sind in Gerichtsverfahren häufig die Grundlagen für langjährige Nachzahlungen und Strafen bei Gesetzesverstößen.

„Ich warte mit der CIP-Zertifizierung bis sich die Marktlage wieder bessert!“

CIP-Zertifikate führen gerade jetzt als wichtiges Qualitätsmerkmal als Door-Opener zu Neu-Aufträgen. Gerade bei knappem Angebot.

Warum AÜG und Zeitarbeit keine Lösungen für tatsächlich Selbstständige im Zusammenhang mit “Scheinselbstständigkeit” sind…

Wir haben für Sie einige Erkenntnisse aus Gesprächen mit Experten und Betroffenen auf Auftraggeber- und Auftragnehmer-Seite zusammengefasst.

„Wir (Auftraggeber) beauftragen keine Selbstständigen, sondern nutzen Zeitarbeit und AÜG*, weil wir dann keine Probleme mit der Scheinselbstständigkeit bekommen!“

(*Arbeitnehmer-Überlassungs-Gesetz)

Aufgrund der unter Auftraggebern weit verbreiteten Angst vor Scheinselbstständigkeit, wurde Selbstständigen oft „die Pistole auf die Brust gesetzt“: Um überhaupt noch Kundenaufträge zu erlangen, wurden diese aufgefordert bzw. gezwungen, ihre Selbstständigkeit aufzugeben und ein abhängiges, festes Angestellten-Verhältnis einzugehen. Doch welche Folgen hat dies für Solo-Selbstständige und Freiberufler?

- Sie verlieren ureigene Freiheiten eines Freiberuflers oder Selbstständigen: Das Recht, selbst Kunden auszuwählen, auch Aufträge abzulehnen und (ohne Chef) selbst über die Leistungserbringung zu entscheiden. Ihr Entleiher entscheidet, wohin er Sie schickt!

- Ihr Einkommen kann sich schnell auf die Hälfte Ihres selbstständigen Einkommens reduzieren.

- Sie und Ihr Arbeitgeber zahlen alle Sozialabgaben.

- Sie dürfen über das AÜG 18 Monate abhängig beschäftigt werden. Selbstständigen wird das bei ihren Kunden verwehrt.

- Der bis dahin Selbstständige wird zum Arbeitnehmer, der Entleiher zu dessen Arbeitgeber. Selbstständig bleiben hingegen der Entleiher und der „End-Kunde“.

- Mit dem Anspruch auf „Equal Pay“ (nach 9 Monaten) sind nicht mit Selbstständigen vergleichbare Einkommen, sondern die der vor Ort tätigen Festangestellten gemeint. Wen wundert, dass viele Mitarbeiter vorher zu anderen Kunden versetzt werden?

- Der bis dahin Selbstständige arbeitet meist mit einem Tarifvertrag und sieht sich genau den Kriterien gegenüber, die vorher für ihn als Scheinselbstständigkeitskriterien verboten waren: Zeiterfassung, Berichtspflichten, Urlaubsanspruch, gesetzliche Kündigungsfristen.

- Sie verlieren steuerliche Freiheiten eines Selbstständigen (wie z.B. die Absetzbarkeit von Investitionsgütern, Büro, Geschäftswagen, Geschäftsessen, etc) und vielleicht ändern sich sogar die Steuerklassen.

„Wenn der Kunde unsicher ist, ob er mich beauftragen darf, kann ich doch als Selbstständiger ein Statusfeststellungsverfahren selbst beantragen!“

- Experten raten davon ab, weil die meisten freiwilligen Statusfeststellungsverfahren für den Selbstständigen erst einmal negativ (also auf scheinselbstständig) entschieden werden. Einmal auf dem Schirm, beginnt die mühsame Beweisführung für Auftragnehmer und Auftraggeber. Diese Bürde macht die Externen-Beauftragung für Auftraggeber sehr riskant und dadurch unattraktiv.

- Welcher Auftraggeber möchte Monate auf die Entscheidung warten und im negativen Fall, wieder alle Verträge ändern und einen neuen Auftragnehmer suchen, bzw. einen Externen ggf. sogar anstellen müssen?

„Ich kann mir als Selbstständiger doch auch eine Bestätigung / Erlaubnis beim Amt holen!“

- Wer hat sich bloß so etwas ausgedacht? Selbstständige sollen sich in Deutschland, vor jedem neuen Auftrag quasi eine „Erlaubnis“ von einer Behörde holen, die ihnen die Ausübung ihres selbstständigen Berufes bei diesem einen Kunden als „nicht scheinselbstständig beschäftigt bestätigt. Dabei spielt keine Rolle, wie viele Jahre jemand bereits selbstständig am Markt ist. Wo gibt es soetwas im internationalem Wettbewerb?

- Diese Bescheinigung gilt nicht für die Vergangenheit und auch nicht (wie Sie vielleicht erwartet hätten) auch für Ihre künftigen inhaltlich gleichen Aufträge, die Sie gern annehmen würden.

- Selbst wenn anfangs ein Positiv-Bescheid ergangen ist, kann eine spätere Überprüfung noch negativ entschieden werden. Dies gibt quasi eine “Schein-Sicherheit” auf Vorbehalt eine nachfolgenden Prüfung.

Auftraggeber/Projekt-Vermittler: „Wir sind sicher, weil wir gute Verträge haben!“

- Auch die besten Verträge sind wertlos, wenn die Scheinselbstständigkeitskriterien während der Leistungserbringung nicht oder nicht umfänglich eingehalten werden bzw. sich die Auftragsinhalte erweitern, die Kleinigkeiten nicht mehr so wichtig genommen werden. CIPs verpflichten sich hingegen, jede negative Veränderung sofort zu melden und auch ggf. dem internen Abteilungsleiter auf der Kundenseite zu widersprechen, wenn der aus Unkenntnis der Gefahren die gesetzlichen Kriterien missachtet und damit enorme Risiken für Sie und Ihren Auftraggeber auslöst. Durch regelmäßige Updates ihrer Zertifikate während der Leistungserbringung schaffen CIPs Sicherheit und Vertrauen bei ihren Auftraggebern.

- Uns wurden viele inhaltlich völlig unterschiedliche und teilweise unvollständige Vertragsmuster von unseren Kunden zugesandt. Verlassen Sie sich lieber auf die einzige bundesweit standardisierte Online-Zertifizierung.

Diese Probleme lösen wir mit der CIP-Zertifizierung!

Fazit:

Das staatliche Statusfeststellungsverfahren (SFV) ist für eine moderne arbeitsteilige und oft internationale Arbeitswelt, in der es auf Vertragssicherheit und schnelle Abläufe und Entscheidungen ankommt, kein probates Instrument, wenn Selbstständige in stetiger Unsicherheit arbeiten und ihre Selbstständigkeit dann ggf. rückwirkend nachweisen müssen. Das ist keinem Auftraggeber zu vermitteln und zuzumuten. Damit werden inländische Solo-Selbstständige und Freiberufler ggü. ausländischen Wettbewerbern benachteiligt.

Klicken Sie hier um zu einer Auswahl aus den Interview-Protokollen mit Betroffenen zu gelangen: